Средняя норма прибыли как рыночный ориентир. Стратегический менеджмент организации

Министерство образования и науки Украины

Донбасский Государственный Технический Университет

Кафедра экономики и управления

Курсовая работа

по дисциплине политическая экономия

Вариант №16

Выполнил: студент гр. БХА-09-2з

Пушечников Е.А.

Проверил: Закарьян Е.Е.

ВВЕДЕНИЕ

Политэкономия как наука начала определяться только с зарождением капиталистического строя. Так как капиталистические отношения начали складываться, прежде всего, в торговле, то и нашло свое отражение в работах экономистов, которые исследовали эту систему. Их оценки были поверхностными, они отождествляли богатство с деньгами. Поэтому считали, что богатство это то, что может быть реализовано в деньгах, золоте. Производство рассматривали как условие для создания богатства. Непосредственным источником богатства считали торговлю, но торговлю между странами.

С достижением капиталистическим обществом высокого уровня зрелости проявились и его внутренние противоречия. Это вызвало к жизни новые направления в развитии политэкономии: прагматическое и пролетарское.

Начиная с 30-х годов Х1Х века прагматизм становится господствующим направлением в развитии политэкономии. Основателями его выступили Мальтус, Миль, Сэй. В 20 веке представителями прагматизма являются Джон Кейнс (1883-1945), Фридрих Хайек (1899-1980), Уесли Митчелл (1874-1948), Пол Самуэльсон (1945).

В противовес прагматическому направлению в середине 19 столетия возникает пролетарская политэкономия. Ее основы заложили К.Маркс (1818-1883) и Ф.Энгельс (1820-18895). Она раскрывает внутренние противоречия капитализма, показывает, что капитализм должен уступить место более прогрессивному общественному строю - социализму. Развитие марксистской политэкономии нашло отражение в трудах В.И.Ленина.

Границей между прагматическим и пролетарским направлениями в политэкономии являются отношения собственности на средства производства.

Проблемой современной политической экономии является соединение положительных черт прагматической школы, которая имеет весомые результаты в изучении закономерностей микроэкономических процессов и классической марксистской политэкономии с ее безусловными достижениями в области решения социальных вопросов и влияние закономерностей макроэкономических процессов.

Политическая экономия есть наука о том, какие из редких производительных ресурсов люди в обществе с течением времени, с помощью денег или без их участия избирают для производства различных товаров и распределения их в целях потребления в настоящем и будущем между различными людьми и группами общества.

Необходимость изучения политэкономии заключается в том, что в реальной жизни человек постоянно встречается с проблемами, которые касаются (вид работы, уровень заработной платы, сколько товаров можно купить на денежную единицу и т.д.) каждого из нас.

Наряду с проблемами личного и семейного характера политэкономия охватывает вопросы политического характера, которые касаются каждого человека (помощь государства безработным, борьба с инфляцией, общественные работы и т.д.).

Политическая экономия включает в себя вопросы торгово-промышленного предпринимательства (курс акций, облигаций, банковский процент, соотношение затрат земли, труда и капитала).

Политическая экономия должна давать ответ на проблемы, которые встают перед обществом и нацией (рост населения и темпы роста производства, соотношение между производством машин и потребительских товаров).

Политическая экономия тесно связана с другими важными дисциплинами, такими как экономика, организация, управление производством, статистика, социология, психология и т.д.

Ключом к успешному овладению основными экономическими принципами является логическое мышление. А для успешного применения экономической теории на практике необходима точная оценка статистических данных.

Первой задачей современной политической экономии является описание, анализ, объяснение динамики производства, безработицы, инфляции, цен и других подобных явлений, а также установить взаимосвязи и соотношения между ними. Экономическое исследование должно быть подчинено определенной системе. Под этим понимается подлинный анализ явлений.

Политическая экономия не может, в отличие от естественных наук, осуществлять контролируемые эксперименты. Политэкономы должны довольствоваться наблюдением явлений. Наблюдаемые экономические явления и статистические данные носят нечеткий и неупорядоченный характер. От политэкономии требуется правильно определить общее направление данного явления и достигаемый эффект.

Беспристрастный анализ экономических данных даст возможность обществу найти пути, чтобы избежать повторения наиболее неприятных и болезненных экономических явлений и определить направления дальнейшего развития.

Успех в экономической теории достигается тогда, когда у экономистов вырабатывается объективность и беспристрастность, способность видеть экономические явления такими, как они есть на самом деле, независимо от симпатий и антипатий. Это означает, что для каждой экономической ситуации существует лишь одно истинное объяснение, хотя оно может быть и трудным для ряда экономистов.

Анализируя какой-либо экономический вопрос, экономист интересуется функционированием экономики как единого целого, а не точкой зрения какой либо группы или статистическими данными одного предприятия или группы предприятий. Его целью является разработка социальной и общегосударственной политики, а не индивидуальной.

В силу этого политическая экономия создает полезную основу для множества видов деятельности человека, используя которую, человек может достигнуть значительных успехов в своей деятельности.

В политэкономии, как и других социальных науках, следует остерегаться «тирании» слов. Под этим понимается, когда одно и то же слово используется для обозначения различных явлений и когда два различных слова используются для обозначения одного и того же предмета (лицо, одобряющее переход к рыночной экономике, называет правильной государственной политикой, которая ведет к прогрессу общества, а лицо, питающее к рыночной экономике антипатию, может это назвать ошибкой руководства страны; или причиной инфляции один может назвать разрыв союзных связей в промышленности, а другой - в широком доступе на наш рынок импортных товаров и т.д.).

Как мы уже говорили, трудность анализа какого либо экономического явления заключается в том, что невозможен контролируемый эксперимент. Несмотря на то, что у нас есть множество доступных данных и точных статистических сведений, наши экономические количественные познания являются далеко неполными. И даже имея полные и совершенные данные, мы обязаны упрощать, абстрагироваться от бесконечной массы деталей. В силу этого, прежде чем рассматривать мир таким как он есть, всегда необходим умозрительный подход, необходимо опускать детали, создавать простые гипотезы и схемы, с помощью которых можно было бы обобщать массу фактов, поставить правильные вопросы. И тогда настоящая теория с избытком восполнит то, что опущено. Политэкономия в своих исследованиях использует теорию и наблюдения, дедукцию и индукцию. Критерий обоснованности теории - ее полезность для освещения наблюдаемой действительности.

Изучающий экономическую теорию должен усвоить такое важное правило: нельзя принимать вещи такими, какими они кажутся. Например: повышение зарплаты мастерам привело к росту их жизненного уровня по сравнению с другими слоями трудящихся. А если зарплата растет у всех и растут цены, то никакого роста уровня жизни нет. Здесь проявление действия «логически ошибочного построения».

«Ошибочное построение доказательства» - это ошибка, которая проистекает из предположения, будто то, что верно в отношении части, верно также и для целого.

В экономической жизни общества часто наблюдается такое явление: то, что верно для всего общества, может быть неправильно для отдельного человека, и наоборот. (Например, чтобы лучше видеть цирковой номер, зритель встал со своего места, ему есть выгода, а если встанут все - выгоды нет никому).

Экономические цели очень могущественны. При их помощи управляется в действительности весь мир. Люди практики, которые считают, что они не подвержены интеллектуальным влияниям, обычно являются рабами какого-нибудь экономиста прошлого (напр. Кейнс).

Любое общество решает три коренные взаимоувязанные экономические проблемы:

1.Что должно производиться, т.е. какие товары и услуги должны быть произведены и в каком количестве.

2.Как будут производиться товары, т.е. кем, с помощью каких ресурсов и технологий они должны быть произведены.

3.Для кого предназначаются производимые товары, т.е. кто должен располагать этими товарами и услугами и извлекать из них пользу. Или, иными словами, как должен распределяться валовой национальный продукт между различными индивидуумами и семьями.

Эти три вопроса - основное и общее для всех хозяйств.

Каждая наука имеет свою цель, которая отражает ее главное содержание. Целью политэкономии является изучение законов развития общества и разработка на этой основе рекомендаций для формирования экономической политики.

1.Познавательная . Политэкономия призвана изучать и объяснять процессы и явления экономической жизни общества, исследовать условия и характер функционирования общественного производства и его влияние на социальные процессы.

2.Теоретическая. Политэкономия должна проникать в суть экономической жизни, раскрывать законы, которые действуют в хозяйственной жизни, обосновывать действие этих законов.

3.Практическая. Любое знание явления и процесса ценно в том случае, что оно может быть руководством к действию, служить практическим целям повышения эффективности общественного производства с целью повышения благосостояния народа.

4.Идеологическая . Формирование в человеке современного экономического мышления. А это дает возможность правильно понять и разъяснять экономические процессы, которые происходят, и делать теоретически правильные выводы при решении практических задач.

5.Методологическая . Политэкономия выступает как теоретический фундамент комплекса экономических наук (отраслевых, функциональных, стыковых).

1. Прибыль, как превращенная форма прибавочной стоимости

Карл Маркс показал в «Капитале» (1897 год), что основу прибыли составляет прибавочная стоимость, которую капиталист присваивает в форме результата «работы» его капитала. При этом не происходит обмана или принуждения. Прибыль образуется из-за того, что специфический товар «Рабочая сила» способен создавать новую стоимость, размер которой превышает реальный размер стоимости самой рабочей силы. Но прибыль является превращённой формой прибавочной стоимости, а не собственно прибавочной стоимостью, так как часть прибавочной стоимости трансформируется в форму «затрат» -- проценты по кредиту, рента, налоги, надбавки к зарплате.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

1. Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

2. Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция).

3. Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция).

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т.д. Вместе с тем на величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находится конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени, зависят от предприятия такие факторы, как уровень цен на производимую и продаваемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем проданной продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема проданной продукции и стоимость ресурсов, используемых в производстве, затрат на ее продажу. Таким образом, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли в качестве единственного показателя оценить невозможно. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Содержание стимулирующей функции прибыли состоит в том, что прибыль одновременно является финансовым результатом и основным источником собственных финансовых ресурсов предприятия, т. е. реальное обеспечение принципа самофинансирования определяется полученной прибылью. За счет доли чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, осуществляется финансирование мероприятий по расширению производственной деятельности, научно-техническому и социальному развитию предприятий, материального поощрения работников. Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для хозяйствующего субъекта прибыль является сигналом, указывающим на то, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен. Устранению инфляционного наполнения прибыли способствует финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно реализовывать государство в ходе осуществления экономических реформ.

Наконец, прибыль является одним из источников формирования бюджетов разных уровней, внебюджетных фондов. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно- технических и социальных программ.

Прибавочная стоимость - это та часть стоимости, которая создается наемным работником сверх стоимости его рабочей силы и представляет собой неоплаченный труд, присваиваемый капиталистом. Прибавочная стоимость - это форма прибавочного подукта, присущая капиталистическому способу производства.

Норма прибавочной стоимости может быть увеличена 2-мя пут я ми:

Увеличением рабочего дня или повышением интенсивности труда

(интенсивность труда - это затраты труда в единицу времени, т.е. это труд, в котором все вынужденные простои и потери сведены к минимуму);

Повышением производительности труда.

Прибавочная стоимость, получаемая путем увеличения прибавочного рабочего времени за счет сокращения необходимого рабочего времени, называется относительной прибавочной стоимостью.

Основой производства относительной прибавочной стоимости является рост производительности труда (только так можно сократить необходимое рабочее время).

Рост производительности труда происходит не сразу во всех отраслях и во всем обществе, а сначала на отдельных предприятиях. Рост производительности труда на отдельных предприятиях ведет к понижению индивидуальной стоимости товара, тогда как общественная стоимость товаров остается неизменной. Но на рынке товары продаются не по индивидуальной, а по общественной стоимости. Разница между общественной и индивидуальной стоимостью образует избыточную прибавочную стоимость. Ее присваивает собственник данного предприятия. Избыточная прибавочная стоимость является относительной прибавочной стоимостью, т.к. основана не на удлинении рабочего дня, а на повышении производительности труда.

Отличия избыточной прибавочной стоимости:

Ее получают лишь отдельные капиталисты, а не весь их класс (это те, которые вводят на своих предприятиях технические усовершенствования);

Ее получают не постоянно, а временно (т.е. пока производительность труда на предприятиях отдельных капиталистов выше, чем ее средний уровень во всем обществе).

Прибавочная стоимость в форме прибыли выступает как прирост не переменного капитала, а всего капитала. Прибавочная стоимость создается в процессе производства и воплощается в произведенных товарах. Т.к. прибавочная стоимость уже создана, то она существует независимо от того, будет ли она реализована (превращена в деньги) или нет. А прибыль не может возникнуть без процесса реализации товара. Прибыль - это прибавочная стоимость не только произведенная, но и реализованная.

Прибыль создается в сфере производства, а не в сфере обращения, т.к. в процессе производства создается прибавочная стоимость.

Производство прибавочной стоимости:

С переходом от феодализма к капитализму эксплуатация трудящихся господствующими классами не только не ликвидируется, но еще более возрастает, принимая замаскированные формы.

Что же является источником огромных доходов эксплуататорских классов? Различные школы политической экономии и до К.Маркса, и сегодня хотя и по-разному, но неверно отвечают на эти вопросы. Например, некоторые экономисты утверждали, что возрастание доходов класса капиталистов происходит в сфере товарного обращения, в процессе неэквивалентного обмена товара.

Конечно, если цель обмена - получить потребительную стоимость, то выигрывают и продавец, и покупатель, так как продавцу нужны деньги, а покупателю товар. Но с точки зрения стоимости, при обмене товаров, когда цены отклоняются от стоимости, ни продавец, ни покупатель ничего не выигрывают. Поэтому обмен эквивалентов не может привести к возрастанию стоимости.

Соединение работников со средствами производства осуществляется на основе найма рабочего капиталистом, где обе стороны внешне выступают как равноправные товаровладельцы. Рабочий продает свою рабочую силу, а капиталист оплачивает ее стоимость. Как же возникает в таком случае прибавочная стоимость? Отвечая на этот вопрос, следует вспомнить о делении продукта на необходимый и прибавочный. Развитие производительных сил в докапиталистический период достигает такого уровня, что каждый работник может не только обеспечить самого себя, но и произвести излишек - прибавочный продукт. В условиях капитализма, где рабочая сила является товаров, это означает, что рабочий способен производить стоимость, превышающую стоимость его рабочей силы.

Рабочий продает капиталисту рабочую силу, то есть способность к труду, а не сам труд. Поэтому, получив в свое распоряжение способность рабочего к труду на какой-то срок (день, месяц), капиталист использует ее по своему усмотрению, определяя, в частности, длительность, интенсивность, организацию трудового процесса. Так как средства производства и купленная у рабочего его способность к труду принадлежит капиталисту, приобретены на его деньги, то и весь продукт, созданный на этот срок, поступает в собственность капиталиста. Другими словами, оплачивая рабочему полную стоимость его рабочей силы, капиталист получает взамен стоимость всего продукта, созданного рабочим. А она включает стоимость рабочей силы, так и прибавочную стоимость.

Наемный рабочий при вступлении в сделку с капиталистом получает от него лишь эквивалент стоимости рабочей силы и ничего более. Своим же трудом он не только воспроизводит стоимость рабочей силы, но и создает прибавочную стоимость, а капиталист присваивает этот результат неоплаченного труда наемного рабочего.

Процесс труда под командой капиталиста качественно отличается от процесса труда простого товаропроизводителя. В обоих случаях, как известно, требуются орудия труда, предметы труда и сам труд. Если все факторы производства принадлежат товаропроизводителю, он своим трудом создает новую стоимость, тем самым увеличивая стоимость, принадлежащую ему до начала работы. Результаты труда в этом случае принадлежат товаропроизводителю. Капиталист, опосредующий соединение средств производства с трудом рабочего, получает в итоге также стоимость большую, чем он авансировал, оплачивая факторы производства, включая и рабочую силу.

В обоих случаях создается и прибавочный продукт. Но в первом случае это достигается трудом самого собственника средств производства - товаропроизводителя, а во втором - стоимость возрастает без затрат труда собственника средств производства - капиталиста. Она создается исключительно благодаря труду наемного рабочего, которому достается лишь эквивалент стоимости рабочей силы. Капиталист же получает содержащуюся в стоимости продукта прибавочную стоимость бесплатно, безвозмездно.

Присвоение результатов труда наемного рабочего происходит не путем нарушения объективных экономических законов товарного производства, а на их основе. Решающим условием распределения созданной стоимости и присвоения прибавочной стоимости оказывается не обладание личной свободой, не владение рабочей силой, а собственность на средства производства. Благодаря этому условию процесса производства товаров становится капиталистическим. Создается и воспроизводится основа для превращения денег в капитал. Капитал всегда первоначально выступает в форме определенной суммы денег. Капиталист расходует деньги на покупку товаров с целью получения большего количества денег, чем авансировал.

2. Масса и норма прибыли

Как и прибавочная стоимость, прибыль имеет количественное и качественное изменения. Ее количественное измерение есть масса прибыли - это абсолютная величина в определенных денежных единицах. Масса прибыли может не совпадать с массой прибавочной стоимости: 1. форму прибыли может принимать часть стоимости рабочей силы 2.часть прибавочной стоимости при ускоренной амортизации может принять форму амортизационного фонда 3. существует межстрановая миграция прибыли, связана с международной торговлей. Масса прибыли прямо пропорционально зависит от величины авансированного капитала. Качественным измерением прибыли является процентное отношение прибавочной стоимости ко всему авансированному капиталу: p= m/ (C+U)*100% . Количественно норма прибыли меньше нормы прибавочной стоимости m"= m/ U*100% . На динамику прибыли и ее нормы оказывают влияние изменения: 1. норме прибавочной стоимости прямо пропорциональна прибыль. 2. обратно пропорциональна органическому строению капитала 3. прямо пропорциональна скорости оборота капитала.

Раскрытие сущности капитала как отношения между капиталистом и наемным рабочим, выявление источника прибавочной стоимости и путей ее увеличения далеко не исчерпывают проблемы научного анализа капиталистической системы хозяйства. Необходимо на основе познанной сущности дать объяснение тем конкретным формам капитала и прибавочной стоимости, которые функционируют на поверхности явлений буржуазного общества и с которыми люди сталкиваются в своей повседневной практике.

Капитализм - это не только система эксплуатация наемного труда, но и сложный комплекс отношений внутри класса буржуазии: между капиталистами-предпринимателями одной и той же отрасли и разных отраслей, между данными капиталистами и торговцами, банкирами, землевладельцами и т.д. Суть этих отношений - конкуренция, постоянная борьба всех против всех. К.Маркс определил конкуренцию как внутренне свойство капитала. Капиталистические отношения осуществляются через нее и благодаря ей. Именно конкуренция придает капиталу и прибавочной стоимости формы, в которых они выступают в реальной хозяйственной практике, на капиталистическом рынке. Естественно, что многое тут зависит от характера конкурентной борьбы.

К.Маркс исследовал как общие для способа производства в целом формы капитала и прибавочной стоимости, так и те их конкретные формы, которые свойственны лишь эпохе капитализма свободной конкуренции, когда на рынке соперничали между собой многочисленные сравнительно небольшие капиталистические предприятия. Они в основном и рассматриваются в настоящей главе. Характер конкуренции в эпоху монополистического капитализма и соответствующие ему формы капиталистического хозяйства будут показаны в следующих главах.

В конкретной практике капиталистического хозяйствования не найти таких понятий как прибавочная стоимость, норма или масса прибавочной стоимости. Зато в широком ходу понятия прибыли, процента, ренты и т.п. И это не случайно: система производственных отношений здесь устроена так, что прибавочная стоимость, будучи результатом эксплуатации наемного труда, капиталом, всегда остается «за кадром», а внешне проявляется в прибыли и ее конкретных формах. Только научный анализ способен выявить сущностные связи за внешними формами их проявления, образующими все многообразие повседневной экономической жизни.

Особенность прибыли как формы прибавочной стоимости состоит в том, что она предстает как порождение не переменного, а всего авансированного капитала. С точки зрения капиталиста не имеет значения, на какие части и в каких долях распадается авансируемый им капитал К : ведь смысл он видит в приросте всего этого капитала, а не лишь какой-то его части.

Прибавочная стоимость М , по существу, зависит только от переменного капитала V ; для капиталиста же она выступает как прирост всего авансированного капитала К = С + V . Этот прирост в практике капиталистического хозяйства носит название прибыли Р. Поэтому и степень прироста капитала исчисляется по отношению прибыли не к переменному, а ко всему авансированному капиталу (Р: К).

И это не субъективное заблуждение, а отражение того, что глубинные, сущностные процессы не совпадают с формами их внешних проявлений. Существо превращения состоит в том, что источник прироста капитала, т.е. прибавочной стоимости, - эксплуатация наемного труда - вуалируется: весь капитал выступает как источник прироста стоимости (прибыли). Если форма заработной платы искажает суть купли-продажи товара рабочая сила (представляя ее как продажу труда), то форма прибыли искажает роль переменного капитала, уравнивая его по значимости с постоянным капиталом.

Превращение прибавочной стоимости в прибыль придает иной вид стоимости капиталистически произведенного товара W. Во-первых, в выражении стоимости М вместо прибавочной стоимости W теперь появилась прибыль Р :

W = C + V + P

Во-вторых, хотя стоимость товара для общества в целом осталась прежней, для капиталиста она уже предстает как результат затрат не труда, а капитала, т.е. как С+V. Часть стоимости товара, выступающая как затрата капитала, получила название капиталистических издержек производства R, сумма которых, разумеется, существенно меньше суммы авансированного капитала К. С учетом этого стоимость товара теперь приобретает совсем иной вид, выступая как сумма издержек производства и прибыли,

Превращение прибавочной стоимости в прибыль означает трансформацию и нормы прибавочной стоимости в норму прибыли.

Норма прибавочной стоимости выражается формулой:

Норма прибыли представляет в следующем виде:

Из приведенных формул следует, что норма прибыли Р" всегда меньше нормы прибавочной стоимости m" , поскольку величина постоянного капитала С фактически никогда не может быть равна нулю. Поэтому Р" Прибыль представляет собой конкурентную цель, к которой стремится каждый капиталист, а издержки R - его затраты на достижение этой цели. Отсюда и вытекает роль нормы прибыли как своеобразного спидометра в гонке капиталистов за максимум прибыли. Чем выше норма прибыли, тем на большую величину возрастает капитал. Норма прибыли выступает как критерий эффективности капиталистического хозяйствования, умения капиталиста и его наемных управляющих наиболее рационально использовать имеющие ресурсы производства. От каких же факторов она зависти? Поскольку норма прибыли есть величина, производная от нормы прибавочной стоимости, постольку, при прочих равны условиях, чем выше m", тем больше и P". Иначе говоря, все то, что использует капиталист для повышения нормы прибавочной стоимости, одновременно служит и росту нормы прибыли. Далее норма прибыли зависит не просто от величины, но именно от строения авансированного капитала. При прочих равных условиях, чем выше органическое строение, тем меньше норма прибыли, и наоборот. Ведь только переменный капитал обеспечивает прибыль, а рассчитывается она на весь авансированный капитал. Капиталист чувствует обратную зависимость нормы прибыли от строения капитала. Отказаться от введения новых машин он не может, но при всём этом стремится всемерно экономить на постоянном капитале. Большое внимание на норму прибыли оказывает скорость оборота капитала: чем больше оборотов совершает капитал в течение года, тем эта норма выше. Конкуренция - свойство товарного производства, способ его развития. В докапиталистическом товарном хозяйстве конкуренция играла, хотя уже и большую, но еще не определяющую роль в хозяйственной жизни общества (ибо товарное производство было всего лишь укладом). В обществе, находившемся на пути от феодализма к капитализму, сохранялись различного рода внеэкономические ограничения, монополии, закрытые для конкуренции зоны. Иное дело - капиталистическое хозяйство, окончательно сформировавшееся на основе промышленного переворота. Оно стало «на всю глубину» товарным, освободилось от пут внеэкономических ограничений свободного движения товаров, капитала и рабочей силы в рамках единого национального (а в дальнейшем и мирового) рынка. Конкуренция стала главным рычагом стихийного регулирования капиталистического хозяйства, причем четко слились две ее форы внутриотраслевая и межотраслевая. Внутриотраслевая конкуренция, т.е. конкуренция капиталистами одной и той же отрасли, разворачивается за более выгодные условия производства и сбыта товаров, за получение дополнительной прибыли (субстанцией которой является избыточная прибавочная стоимость). Поскольку в каждой отрасли имеются предприятия с разной технической оснащенностью и разным уровнем производительности труда, то и индивидуальные стоимости товаров, произведенные на этих предприятиях, различны. При этом стоимость товаров образуется, как мы знаем, затратами не индивидуального, а общественно необходимого труда. Внутриотраслевая конкуренция выявляет и устанавливает общественную, или рыночную, стоимость товаров, которая определяется обычно индивидуальной стоимостью товаров, произведенных при средних условиях и составляющих значительную массу товаров этой отрасли. В результате внутриотраслевой конкуренции капиталистические предприятия с более высоким техническим уровнем и более высокой (чем средняя) производительностью руда получают дополнительную прибыль, а технически и организационно отсталые предприятия, наоборот, теряют часть индивидуальной стоимости товаров, произведенных на них, и разоряются. Внутриотраслевая конкуренция, таким образом, стимулирует научно-технический прогресс на капиталистических предприятиях. Что касается межотраслевой конкуренции, то она осуществляется путем постоянной миграции капитала из отраслей в отрасль в погоне за наиболее высокой нормой прибыли. Вторжение нового капитала в прибыльные отрасли ведет к тому, что предложение соответствующих товаров растет, и цены на них начинают падать; вместе с ними, естественно, снижается и получаемая норма прибыли. К обратному результату приводит утечка капитала из низко прибыльных отраслей: там норма прибыли, в конце концов, начинает подниматься. В итоге межотраслевая конкуренция объективно создает некое динамическое равновесие, обеспечивающее получения равной прибыли на равный капитал независимо от сферы его приложения. Постоянные отклонения в ту или иную сторону от этого равновесия (вследствие перелива капитала) - единственный способ его реального существования. 3

. Закон тенд

енции нормы прибыли к понижению

Норма прибыли находится в обратной зависимости от органического (стоимостного) строения капитала. В процессе экономического развития стоимостное строение капитала повышается, а в результате этого норма прибыли снижается. Важно отметить, что освоение новых технологий на отдельных предприятиях и повышение органического строения капитала (индивидуального) вовсе не влечет за собой понижение нормы прибыли. Напротив, предприниматель, первый освоивший новую технику, присваивает дополнительную прибыль, равную разности между общественной и индивидуальной ценой производства. Но с прогрессом техники во всей отрасли и экономике в целом снижаются общественные издержки производства, падают общественные цены производства и понижается средняя норма прибыли для всех предпринимателей. С развитием экономики, хотя норма прибыли понижается, масса прибыли растет. Это обусловлено: Увеличением числа занятых на производстве; Повышением нормы прибавочной стоимости. Т.о., понижение р" с 50,0 до 22,2% сопровождается увеличением массы прибыли m со 100 до 1600 ед-ц, что обусловлено увеличением в 8 раз переменного капитала (со 100 до 800 ед-ц) и ростом в 2 раза нормы прибавочной стоимости (со 100 до 200 ед-ц). Т.о., процесс накопления капитала приводит к двойственному

результату:

он ведет к абсолютному увеличению переменного капитала, а вместе с тем и к росту массы прибыли (V=100, тогда, если m"=100%, то m=100; V=800, если m"=100%, то и m=800); он сопровождается относительным уменьшением переменного капитала во всем его объеме, т.е. ростом органического строения капитала, а это ведет к снижению нормы прибыли. Еще одной причиной снижения нормы прибыли служит замедление скорости оборота капитала. Образование средней нормы прибыли

Капиталистическое производство носит ярко выраженный общественный характер: каждое предприятие включено в систему разделения труда и удовлетворяет общественные потребности. Поэтому в какую бы отрасль, имеющую общественную значимость, капитал ни вкладывался, он требует равных условий для возрастания или, что то же самое, равной нормы прибыли. Если бы норма прибыли в какой-либо отрасли устойчиво ниже, чем в других, то капиталы покинули бы ее и общественная потребность в товарах этой отрасли осталась бы неудовлетворенной. Межотраслевая конкуренция как раз «выравнивает» отраслевые нормы прибыли в среднюю норму прибыли, которая определяется как отношение всей созданной в обществе массы прибавочной стоимости ко всему авансированному в данном году капиталу. В результате и достигается отмечавшееся положение, когда на равный авансированный капитал получается равная масса прибыли. Таким образом, прибыль отдельного капиталиста как бы поступает в «общий котел» для дальнейшего перераспределения и превращения в среднюю прибыль. Но это происходит лишь при наличии свободной межотраслевой конкуренции. Если в обществе возникают отношения, ограничивающие действие конкуренции, неизбежен подрыв механизма образования средней нормы прибыли, а, следовательно, и принципа «равная прибыль на равновеликий капитал». Возможность появления при капитализме таких отношений предвидели еще К.Маркс и Ф.Энгельс. В условиях современного капитализма эта возможность стала важнейшей реалией: капиталистические монополии, затрудняя межотраслевой перелив капитала, оказывают существенное воздействие на механизм формирования и распределения созданной в обществе прибыли. Образование средней нормы прибыли ведет к тому, что стоимость капиталистически произведенного товара приобретает новый и превращенный вид: она выступает как совокупность издержек производства и средней прибыли на капитал. А это и есть цена производства. Рассмотрим образование средней прибыли и цены производства на следующем примере (см.таблицу). Издержки производства Норма прибавочной стоимости Масса прибавочной стоимости Норма прибыли Стоимость Средняя норма прибыли Средняя прибыли Цена производства Оклнение цен производства от стоимости Перед нами три отрасли с различным органическим строением капитала. При одинаковой норме прибавочной стоимости (она всюду равна 100%) в отраслях возникает разная форма прибыли: в первой - 10%; во второй - 20%; в третьей - 30%. Если бы товары продавались по стоимости, капиталисты в каждой отрасли получили бы прибыль в соответствии с ее отраслей нормой. Но в ходе межотраслевой конкуренции масса созданной во всех отраслях прибавочной стоимости (60 долл.) перераспределяется пропорционально величине авансированного капитала, который в каждой отрасли равен 100 долл. Средняя норма прибыли, таким образом, определяется как отношение всей массы прибавочной стоимости ко всему авансированному в промышленности капиталу (300 долл.): При такой средней норме прибыли цены производства во всех отраслях будет равна 120 долл. Как видно из номера, только во второй отрасли цена производства совпала с величиной стоимости, а в первой и третьей отклонилась от этого уровня. В то же время для всего общественного капитала сумма цен производства (360 долл.) равна сумме стоимостей (360 долл.), так же как сумма прибавочной стоимости не отличается от суммы прибыли (60 долл.). Отраслевые нормы прибыли дифференцированы не только из-за органического состава капитала, но и по причине разной скорости оборота функционирующего капитала. При этом механизм образования средней нормы прибыли и цены производства нивелирует влияние и этого фактора. Выводы: Таким образом, к основным факторам, влияющим на прибыль относятся: 1. Конкурентоспособность выпускаемой продукции, в силу того, что предприятие должно существовать для потребителя и только клиенты, потребности которых удовлетворяются, дают предприятию возможность выжить на рынке и получить доход. 2. Высокая мобильность на рынке, свобода экономического маневра, делающая объективно необходимыми учет рыночной конъюнктуры, гибкое маневрирование всеми имеющимися ресурсами для достижения эффекта. 3. Ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей. 4. Разработка мер по улучшению выпускаемой продукции, способность предприятия дать потребителю товар более высокого качества или обладающий какими-либо новыми свойствами, причем за туже цену, при тех же издержках производства. 4

.

Факторы, влияющие на величину нормы прибыли

Факторы производственного бизнеса, которые способствуют повышению нормы прибыли. Рентабельность фирм зависит от двух видов факторов: а) внутрипроизводственных и б) рыночных. Начнем их анализ с первого вида движущих сил Величина нормы прибыли определяется главным экономическим фактором - величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса. Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше денег на наем рабочей силы. Тогда именно здесь - при прочих равных условиях - будет создано больше прибыли, а стало быть, будет выше ее норма. На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге - увеличивается эффективность бизнеса. Повышению рентабельности способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники и технологии, увеличению количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается доход фирмы. Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущества крупного производства перед мелким. На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении выпуска продукции затраты на любую технологическую операцию могут быть снижены на 20%. Такой эффект достигается вследствие углубления разделения труда, применения более производительного оборудования и других факторов. Все это, естественно, положительно сказывается на росте рентабельности. Нам уже известно, что величина прибыли во многом испытывает влияние колебаний цен на рынке, где сбывается продукция фирм. Цены могут в разной степени способствовать реализации прибыли, заключенной в товаре. При этом ни этот рисунок, ни комментарий к нему не дали ответа на вопрос: что же влияет на уровень цен, а тем самым на получение большей или меньшей нормы прибыли? Уровень рыночной цены изменяется под воздействием соотношения спроса и предложения товаров, а эта пропорция, в свою очередь, испытывает воздействие таких рыночных сил, как конкуренция и монополия. Стало быть, именно данные факторы влияют на колебания рыночных цен, по которым предприятия сбывают свои изделия и тем самым реализуют заключенную в них прибыль. Между тем указанные факторы по-разному влияют на рентабельность предприятий. В чем состоят эти различия? Рыночное соперничество выступает уравнителем цен. Свободная конкуренция в каждой отрасли хозяйства вынуждает всех бизнесменов продавать однородные изделия по одной и той же рыночной цене. В наихудшем положении оказываются владельцы технически отсталых предприятий, выпускающих дорогостоящие товары с высокой себестоимостью продукции. При общей равновесной цене они не могут полностью реализовать заключенную в товаре стоимость и теряют часть прибыли. Напротив, предприятия, работающие в лучших условиях и имеющие самую низкую себестоимость, получают конкурентную сверхприбыль. Последняя равна разнице между общей рыночной ценой и низкой себестоимостью изделия. онополии имеют возможность сами устанавливать на рынке выгодные им цены. Крупный бизнес использует это в собственных интересах, чтобы получать монопольную сверхприбыль - избыток прибыли сверх обычного, нормального для всех фирм прироста капитала. Этот избыток вместе с обычным доходом образует монопольно высокую прибыль. Такова типичная структура дохода монополистических объединений, характерная для первой половины XX в. В современную же эпоху, как известно во многих странах утвердился необычный синтез конкуренции и монополии, а кроме того, огромной силы достигла глобальная конкуренция. В результате этого легальные и другие монополии, активно участвующие в разных видах рыночного соперничества, кроме традиционной монопольной сверхприбыли получают еще и конкурентную сверхприбыль (доход от инноваций). Чтобы не только удержаться в рыночном пространстве, но и расширить, как говорится, "свое место под солнцем", бизнесмены вынуждены измерять силу глобальной конкуренции, зорко следить за динамикой рыночных цен внутри страны и за рубежом. Как было сказано в начале темы, фирмы-изготовители массовой продукции сбывают ее по оптовым ценам торговым посредникам. Последние продают товары в розничной торговле по более высоким ценам. Интересно, по-видимому, узнать, во-первых, как образуется в торговле надбавка в цене, и, во-вторых, какую норму прибыли получает торговый бизнес. Список использованной литературы

1. Политическая экономия /Под ред.Г.С.Линийчука. - К.:Вища школа, 1986. - 414 с. 2. Политическая экономия /Под ред.Г.К.Мочерного. - К.: Знание, 1999. - 514 с. 3. Экономическая теория /Под ред. А.І.Климко. - К.: Вища школа, 2001. - 726 с. 4. Основы экономической теории /Под ред.Г.К.Мочерного. - К.: Знание, 200. - 607 с. 5. Политическая экономия /Под ред. В.Г.Румянцева. - М.:Политиздат, 1978. - 591 с.

Средняя норма прибыли обеспечивает бизнесмену присвоение прибыли в ее нормальном размере за счет соответствующих капиталовложений в ту отрасль, где в данный момент норма прибыли тяготеет к ее среднему значению по народному хозяйству. Любые отклонения отраслевой нормы от средней приводят к нарушению стабильности. Когда отраслевая норма окажется ниже средней, тогда капитал начнет оставлять данную сферу с тем большей поспешностью, чем значительнее такое отклонение. И наоборот, коль скоро отраслевая норма установилась выше средней, то в эту сферу устремляются капиталы из других отраслей, где такого превышения нет.

Этот же механизм рыночного регулирования структурных сдвигов в экономике можно выразить через цену производства (себестоимость плюс средняя прибыль). Только совпадение с ней рыночной цены создает стабильную обстановку. Если рыночная цена оказалась ниже цены производства, то это не дает нормальной прибыли, а при значительном отклонении вызывает убытки я угрозу банкротства, что заставляет фирмы спасать капитал посредством бегства в отрасли, где рыночная цена не ниже цены производства.

Напротив, кода рыночная цена в данной сфере установилась выше цены производства, тогда в ней обеспечивается сверхприбыль, побуждающая бизнесменов из других отраслей (где нет сверхприбыли) вкладывать капитал в сверхприбыльную сферу. Но тут точнее будет говорить не об отраслях, а о конкретных товарах и колебаниях их рыночных цен вокруг цен производства, ибо в одной и той же сфере производятся разные продукты, а их рыночные цены часто по-разному соотносятся с ценами производства.

Заметим, что в разных странах средняя норма прибыли может дифференцироваться. Это обусловлено, во-первых, известными различиями в национальных ценах на ресурсы, в том числе в уровнях зарплаты, что соответственно воздействует на себестоимость продукции; во-вторых, разным соотношением спроса и предложения по поводу одних и тех же товаров в различных государствах; в-третьих, неодинаковым насыщением национальных хозяйств капиталом, т. е. неодинаковым соотношением спроса и предложения на инвестиции. В странах, где спрос на товары и услуги удовлетворен в большей мере и где имеется относительный избыток капитала с точки зрения возможности его высокоприбыльного вложения, средняя норма прибыли сравнительно ниже. В странах со сравнительно дешевыми ресурсами, недостаточно наполненным рынком товаров, к тому же испытывающих нехватку капитала, - средняя норма прибыли выше.

Дифференциация в национальных величинах средней нормы прибыли вынуждает капитал мигрировать [от лат. migro - перехожу, переселяюсь] из государств с относительно низкой средней нормой прибыли в государства с более высоким ее уровнем. В развитых странах обычно средняя норма прибыли ниже, чем в слаборазвитых, что стимулирует соответствующее перемещение капитала, если этому не препятствуют политические и другие риски в принимающей стране.

Средняя норма прибыли даже в пределах одной страны не является постоянной из-за воздействия известных факторов. Во времена К. Маркса наблюдалась тенденция к снижению средней нормы прибыли, которая обусловливалась:

- 1) ростом органического строения капитала в результате увеличения технической вооруженности труда и соответствующего уменьшения доли переменного капитала (источника прибавочной стоимости и, следовательно, прибыли) в авансированном капитале;

- 2) замедлением оборота капитала в связи с повышением удельного веса в нем основного капитала по мере технического прогресса;

- 3) насыщением рынка товарами и известным снижением цен на них;

- 4) подъемом цен на материальные ресурсы ввиду увеличения спроса на них в соответствии с расширением их производственного потребления;

- 5) увеличением зарплаты в силу повышения стоимости рабочей силы по мере совершенствования ее квалификации, а также нарастания борьбы рабочего класса за свои интересы и введения законодательства о труде и социальном страховании.

Однако тенденции снижения средней нормы прибыли противодействовало:

- а) олигополистическое воздействие на цены товаров в сторону их повышения и такое же влияние на снижение цен на ресурсы, в том числе на трудовые;

- б) общее уменьшение капиталистических издержек на продукцию массового производства в связи с НТП;

- в) появление более дешевых искусственных материалов;

- г) эксплуатация природных и трудовых ресурсов отсталых государств монополиями развитых стран, в частности путем, так называемых ножниц цен (завышения цен на продукцию из развитых стран и занижения цен на ресурсы из отсталых);

- д) переброска экологически вредных производств в слаборазвитые государства, где требования защиты окружающей среды и расходы на эти цели меньше, чем в развитых странах.

В бывшем СССР не было межотраслевой конкуренции и стихийного перелива капитала, так как средства производства являлись объектом государственной и колхозно-кооперативной собственности, а капиталовложения и сферы их направления всецело определялись директивным планированием. Это позволяло концентрировать инвестиции на главных экономических целях и сравнительно быстро добиваться их реализации, достигая высоких темпов экономического роста. Вместе с тем это же, порождая монополизм и казенщину, не давало возможности задействовать частные сбережения, инициативу и предприимчивость для устранения диспропорций в гражданских отраслях, где соотношение спроса и предложения только в условиях конкуренции и свободного ценообразования играет важную роль индикатора в деле ликвидации товарного дефицита.

Хотя в СССР и других социалистических странах не могло быть рыночного механизма формирования средней нормы прибыли и цены производства, но при централизованном ценообразовании эти понятия использовались. Правда, прибыль не играла роли ориентира хозяйственной деятельности, ибо распределялась директивно, а предприятия не обладали самостоятельностью в вопросах ее применения (если не учитывать те фонды материального поощрения, которые из нее создавались). Вместе с тем с середины 60-х годов прибыль стала важным показателем выполнения плана.

В целом советская экономика была рентабельной. Например, прибыль по народному хозяйству УССР выросла за 1980-1991 гг. с 19,8 до 109,9 млрд... руб., т. е. в 5,6 раза. В то же время существовали планово убыточные предприятия, или такие, убытки которых обусловливались не только уровнем хозяйствования, но и директивным ценообразованием, допускавшим занижение цен на одни виды продукции и завышение их на другие в централизованном порядке. В табл. 14.6 показана динамика убыточности по отраслям украинской экономики.

Постсоветские реформы посредством приватизации и либерализации обусловили стихийный перелив капитала и превратили норму прибыли в главный ориентир экономической деятельности. Однако перелив капитала 90-х годов имел уродливые формы с явной деградацией, ибо реформы не устранили монополизма, а лишь модифицировали его из государственно-ведомственного в частно-коммерческий с очевидным спекулятивно-компрадорским наполнением. Это стало одной из причин экономического спада и платежного кризиса, которые еще более усилили монополистический диктат. Прибыль в Украине значительно снизилась, а убытки катастрофически выросли. Так, за 1995-1996 гг. балансовая прибыль в Украине увеличилась только в сфере заготовок (9,9%) и жилищно-коммунальном хозяйстве (4%). По народному хозяйству в целом она уменьшилась на 23,3%, в том числе: в промышленности на 21%, в транспорте на 2,7, в строительстве на 20,3, в торговле и общественном питании на 7,8, в снабжении и сбыте на 24, в бытовом обслуживании на 43,1%. Сельское хозяйство в 1996 г. понесло общий убыток в размере 1,3 млрд... грн.

Таблица 14.6. Убыточные предприятия и организации по отраслям экономики

Украины *

| Отрасль экономики | 1998 г.** | 1999 г.** | 2000 г. *** | |||

| % кобщемучислу | Убытки,млнгрн. | % кобщемучислу | Убытки,млнгрн. | % кобщемучислу | Убытки,млнгрн. | |

| Всего | 55 | 17 343 | 56 | 21 114 | 38 | 22 191 |

| В том числе:промышленность | 54 | 7 074 | 52 | 7 014 | 43 | 8 732 |

| сельское хозяйство | 70 | 4 538 | 84 | 4 164 | 35 | 1 780 |

| строительство | 48 | 299 | 52 | 384 | 38 | 931 |

| транспорт и связь | 55 | 567 | 61 | 1 999 | 51 | 3 783 |

| торговля и общественное питание | 49 | 3 277 | 45 | 4 031 | 36 | 4 042 |

| снабжение и сбыт | 57 | 197 | 57 | 139 | 52 | 525 |

| заготовки | 51 | 81 | 50 | 41 | 42 | 106 |

| бытовое обслуживание населения | 52 | 49 | 49 | 68 | 33 | 93 |

| жилищно-коммунальное хозяйство | 47 | 845 | 56 | 1 150 | 1 49 | 1 232 |

* См.: Статистичний щорічник України за 2000 рік. - К.: Техніка, 2001, - С. 534.

** Кроме банков, малых предприятий и бюджетных учреждений.

*** Финансовый результат от обычной деятельности до налогообложения (кроме банков и бюджетных учреждений).

ТЕСТЫ К ГЛАВЕ 14

- 1. На какой стадии кругооборота капитала создается прибавочная стоимость:

- а) на первой;

- б) на второй;

- в) на третьей?

- 2. Как осуществляется кругооборот капитала:

- а) он во всем объеме последовательно проходит 3 стадии;

- б) проходит их, одновременно находясь в определенной пропорции во всех стадиях?

- 3. По какому критерию капитал делится на основной и оборотный:

- а) по способу оборота;

- б) по способу участия его частей в формировании стоимости производимых товаров?

- 4. В какой форме капитал делится на основной и оборотный:

- а) в товарной;

- б) в денежной;

- в) в производительной?

- 5. Что продолжительнее:

- а) кругооборот капитала;

- б) оборот капитала?

- 6. Что более затруднительно в рыночной экономике:

- а) сбыт продукции;

- б) снабжение предприятия?

- 7. Что более затруднительно в директивной экономике:

- а) сбыт продукции;

- б) снабжение предприятия?

- 8. Что такое моральный износ основных фондов:

- а) утрата средствами труда своих полезных производительных свойств;

- б) старение технико-экономических показателей действующих средств труда по сравнению с их новыми образцами?

- 9. При каком виде морального износа возникает потребность в замене средств труда:

- а) когда такие же образцы становятся дешевле;

- б) новые образцы совершеннее по технико-экономическим параметрам?

- 10. Всем ли бизнесменам выгодна политика ускоренной амортизации:

- а) всем;

- б) только тем, которые заинтересованы в обновлении основных фондов?

- 11. В чем состоит финансовая выгода предпринимателя от политики ускоренной амортизации:

- а) в налоговом кредите;

- б) в росте амортизации?

- 12. Как влияет срок службы средств труда на норму их амортизации:

- а) прямо;

- б) обратно;

- в) не влияет?

- 13. Как воздействует величина первоначальной стоимости средств труда на норму их амортизации:

- а) прямо;

- б) обратно;

- в) не воздействует?

- 14. Как влияют затраты на капремонт и модернизацию средств труда на норму их амортизации:

- а) прямо;

- б) обратно;

- в) не влияет?

- 15. Как воздействует ликвидационная стоимость средств труда на норму их амортизации:

- а) прямо;

- б) обратно;

- в) не воздействует?

- 16. Что больше:

- а) оборотный капитал;

- б) оборотные средства?

- 17. Как влияет скорость оборота переменного капитала на годовую массу прибавочной стоимости:

- а) прямо;

- б) обратно;

- в) не влияет?

- 18. Как органическое строение капитала влияет на норму прибыли на авансированный капитал:

- а) прямо;

- б) обратно;

- в) не влияет?

- 19. Как норма прибавочной стоимости влияет на норму прибыли:

- а) прямо;

- б) обратно;

- в) не влияет?

- 20. Какая норма прибыли является ориентиром во внутриотраслевой конкуренции:

- а) по текущим затратам;

- б) на авансированный капитал?

- 21. Какая норма прибыли является ориентиром в межотраслевой конкуренции:

- а) по текущим затратам;

- б) на авансированный капитал?

- 22. В результате какой конкуренции непосредственно образуется средняя прибыль:

- а) внутриотраслевой;

- б) межотраслевой?

Никто не занимается бизнесом в убыток себе. Даже продажа семечек приносит определенную прибыль продавцу. Но здесь легко вычислить, какая она будет и куда ее использовать. На предприятиях вопросы прибыли решаются сложнее - сначала необходимо найти средства, вложить их, реализовать товар, раздать долги, получить чистую прибыль. Норма прибыли как вычисляется на производстве? Постараемся разобраться во всем этом.

Прибыль и расходы на производстве

В любой сфере деятельности, а особенно на производстве, важными понятиями считаются получаемая прибыль и расходы. Это основные экономические показатели, которые формируют непосредственно причину и финансовые особенности деятельности предприятия. Чтобы у предприятия в итоге сформировалась норма чистой прибыли, необходимо всегда понести расходы. Важный момент заключается в том, чтобы расходы не превышали доходы, в противном случае деятельность организации бессмысленна. Поэтому расходы необходимо правильно распределять. А вот прибыль уже и зависит от того, насколько правильно работники распределят эти затраты и в какое русло они будут направлены.

Норма прибыли: определение

Разобравшись с некоторыми понятиями, станет легче понять особенности экономики производства. Так, норма прибыли - это процентное соотношение между прибылью за определенный период к авансированному перед его началом капиталу. Другими словами, этот показатель отражает прирост капитала, который был вложен в начале отчетного периода. Авансированные средства, в свою очередь, включают заработную плату рабочим и расходы на производство. Главной в этом определении считается масса прибыли.

Что влияет на динамику прибыли?

Когда наблюдается различие между этими показателями в сторону понижения спроса на продукцию предприятия, это говорит о том, что норма прибыли находится на низком уровне, и есть угроза получения убытка.

На ее динамику оказывают влияние изменения:

- строения капитала, если расходы на элементы постоянного капитала меньше, то норма прибыли становится выше, и наоборот;

- скорость оборота капитала - чем она выше, тем лучше влияет на прибыль; больший доход приносит краткосрочная оборачиваемость капитала, в отличие от долгосрочной.

Фактор, определяющий норму прибыли

Основными определяющими факторами нормы прибыли считаются масса прибыли, скорость оборота капитала, структура затрат вложенных денег, масштабы средств производства и их экономия. Каждый из этих факторов по-своему влияет на доход и на его составляющие. Но самое большое влияние на рентабельность оказывает масса прибыли. Это абсолютное значение получаемой прибыли. Чем выше этот показатель, тем выгоднее бизнес. Такой подход помогает определить правильные шаги в последующем развитии бизнеса.

В чем можно выразить прибыль?

Прибыль можно выразить в рентабельности предприятия. Так как этот показатель очень плотно переплетается с нормой прибыли. В чем это выражается? Так же как и прибыль, реальный показатель можно определить по окончанию жизненного цикла проекта.

Качественным измерением прибыли считается непосредственно норма прибыли, которая рассчитывается путем отношения прибавочной стоимости к авансированному капиталу.

Полученный доход владелец может высчитывать в процентах от вложенных средств или в денежных единицах, распространенных во многих странах. На данный момент используются доллары при получении и подсчете прибыли.

Как рассчитывается этот показатель?

Прибыль - это конечный результат деятельности предприятия, который определяется такой формулой:

П=В-З общ.,

где "П" - прибыль, "В" - выручка от реализации продукции, "З общ." - общие затраты на создание товара и его продвижение.

Расчет нормы прибыли определяется путем отношения чистой прибыли к общим капиталовложениям. Данные получают в процентном соотношении.

Это позволяет определить оценку проектов, непосредственно требующих капиталовложения. И на основе полученных данных можно строить выводы.

Чем больше показатель значения прибыли, тем лучше для предприятия, так как прибыль можно вложить в дальнейшее развитие проекта организации или расширение производства. Это в будущем благоприятно повлияет на деятельность предприятия и повышение уровня дохода. По показателям прибыли можно судить о целесообразности вклада денежных средств в компанию. Величина этого показателя ускоряет процесс принятия решения.

Два пути получения доходов предприятием

Внутренняя норма прибыли - это такой вид дохода, который возникает при равенстве инвестиций и потоков денежных средств за счет инвестиций. В данном случае доход предприятие будет получать двумя путями:

- вложениями капитала под IRR(%) в любые денежные инструменты;

- вложениями капитала, производящими денежный поток, в этом случае все составные части данного потока инвестируются по IRR(%).

IRR в этом случае играет роль барьера. Для инвестора это очень важный показатель, так как, изучив его, он видит: развивать проект или отклонять. Если стоимость вкладываемых средств выше значения этого показателя, то проект будет нерентабельным, и его нужно отклонить.

IRR представляет собой соотношение стоимости привлеченного капитала и выгоды проекта с учетом потраченных средств. Наиболее благоприятное значение этого показателя достигается при сокращении времени между ставками дисконтирования.

Как образуется средняя норма прибыли?

Существует естественный механизм образования средней нормы прибыли. Эта величина уже не определяется конкретно рынком, ее формируют владельцы (капиталисты) и инвесторы. Здесь ведущую роль занимает возникновение конкуренции, о которой мы поговорим ниже.

В целом процесс образования средней нормы прибыли заключается в том, что капиталисты, видя достаточно высокую прибыль, получаемую компанией, стремятся больше заработать на производстве. По этой причине разрабатывают более выгодные условия сбыта. Инвесторы также стремятся влить свой капитал в ту отрасль, которая будет приносить прибыль. Возникает внутриотраслевая конкуренция, так как появляется больше однородных производств. Но может возникнуть и межотраслевая конкуренция, которая также определяет формирование средней нормы прибыли.

Влияние конкуренции на этот показатель

На среднюю норму прибыли влияет два вида конкуренции: межотраслевая и внутриотраслевая.

Внутриотраслевая конкуренция - это соперничество в одной отрасли, где производятся однородные товары. Здесь все силы и средства направлены на производство данного товара. В таком случае повышается его стоимость. На рынке конкуренция товара определяется не индивидуальной, а одинаковой общественной стоимостью. А величина ее обусловлена средними показателями. В итоге норма прибыли предприятия может иметь тенденцию к спаду, что плохо влияет на работу в целом. Чтобы избежать подобного явления, капиталисты стремятся вводить в работу новые технологии, которые способствуют быстрому процессу производства с минимальными затратами и стараются соответствовать рыночным ценам без потерь.

Межотраслевая конкуренция - это конкуренция между самими капиталистами из разных отраслей, где прибыль, норма прибыли находятся на более высоком уровне. Так как капиталы вливаются в различные отрасли, они имеют разное строение. Как известно, прибавочная стоимость создается лишь путем привлечения наемных работников, на меньший капитал приходится и соответствующая масса прибавочной стоимости. А на предприятиях с высоким органическим строением капитала прибавочная стоимость будет меньше. Появление такого вида конкуренции приводит к переливанию средств из одной отрасли в другую. Перемещение капитала приводит к тому, что уменьшается прибавочная стоимость в отрасли с низким строением, растет производство товаров, падает рыночная цена, сокращается отраслевая масса. В результате переливания выравнивается средняя норма прибыли, которая определяется по формуле: P΄ cp = Ʃ m: Ʃ (C+V) × 100% ,

где Ʃm - суммарная прибавочная стоимость, которая создается в разных отраслях;

Ʃ (C+V) - суммарный капитал, авансированный в различные отрасли.

Вследствие этого предприятие получает среднюю прибыль по всем отраслям.

Прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной экономики. Она обеспечивает экономическую устойчивость фирмы, гарантирует полноту ее финансовой независимости.

В экономической науке XX в. можно выделить основные теории:

Производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

Рисковых прибылей (прибыль - это плата за риск и неопределенность результата). Она утверждает, что прибыли можно добиться только в неопределенности. При таком подходе прибыль рассматривается как получаемый в силу неопределенности избыток над «договорными доходами факторов», включающими нормальную прибыль;

Прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

Прибыли как результата существования монополии.

Общим признаком указанных теорий является признание источником прибыли новаторской творческой деятельности предпринимателя.

Закон тенденции нормы прибыли к понижению - объективный экономический закон капитализма, согласно которому по мере развития капиталистического производства возникает тенденция к снижению средней (общей) нормы прибыли. Существование такой тенденции объясняется тем, что на среднюю прибыль одновременно действует ряд противоречивых факторов. С одной стороны, рост органического строения капитала и замедление оборота капитала ведут к падению нормы прибыли. С другой стороны, ряд факторов тормозит и порой парализует процесс снижения общей нормы прибыли.

Факторы, противодействующие падению нормы прибыли, - это повышение степени эксплуатации рабочих; понижение заработной платы ниже стоимости рабочей силы; удешевление элементов постоянного капитала, что тормозит рост органического строения капитала; развитие внешней торговли, что позволяет удешевлять как элементы постоянного капитала, так и жизненные средства, в которые воплощается переменный капитал.

Важным фактором, препятствующим падению нормы прибыли, является образование акционерных обществ, а в современных условиях - господство монополистического капитала, который за счет монопольной цены поддерживает норму прибыли на высоком уровне. В результате норма прибыли уменьшается не в той пропорции, в какой повышается органическое строение капитала, а иногда совсем не понижается. Процесс понижения нормы прибыли приобретает характер тенденции, которая явственно выступает только при определенных обстоятельствах и в течение продолжительных периодов времени.

Действие закона тенденции нормы прибыли к понижению ведет к обострению противоречий капитализма. Стремясь возместить падение нормы прибыли увеличением ее массы, капиталисты усиливают эксплуатацию пролетариата, снижая тем самым платежеспособный спрос населения и расширяя объем производства далеко за пределы платежеспособного спроса. Это служит условием экономических кризисов перепроизводства, усиливает антагонистические противоречия между пролетариатом и буржуазией. Усиливается борьба и внутри класса капиталистов за распределение общей массы прибыли.

В погоне за повышением нормы прибыли капиталисты устремляются с капиталами в экономически слаборазвитые страны, где техническая вооруженность труда намного ниже, органическое строение капитала ниже, а стало быть, норма прибыли выше, чем в развитых капиталистических странах. Получаемая в этом случае прибыль вывозится в развитые страны и участвует в повышении здесь средней (общей) нормы прибыли. Все это обостряет противоречия между эксплуатируемыми экономически слаборазвитыми странами, с одной стороны, и промышленно развитыми капиталистическими странами - с другой. Таким образом, указанный

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

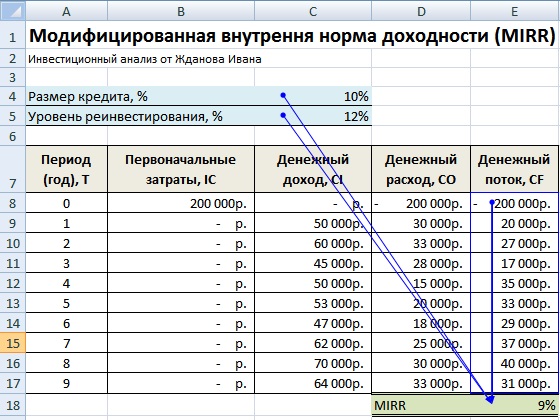

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.